Обіцянка політика

- Народний депутат України

- Член депутатської фракції "Слуга народу"

- Член Комітету з питань інтеграції України з Європейським Союзом

Вінтоняк у передвиборчій програмі пообіцяла на законодавчому рівні гарантувати незмінність чинних умов оподаткування для суб’єктів малого підприємництва – фізичних осіб

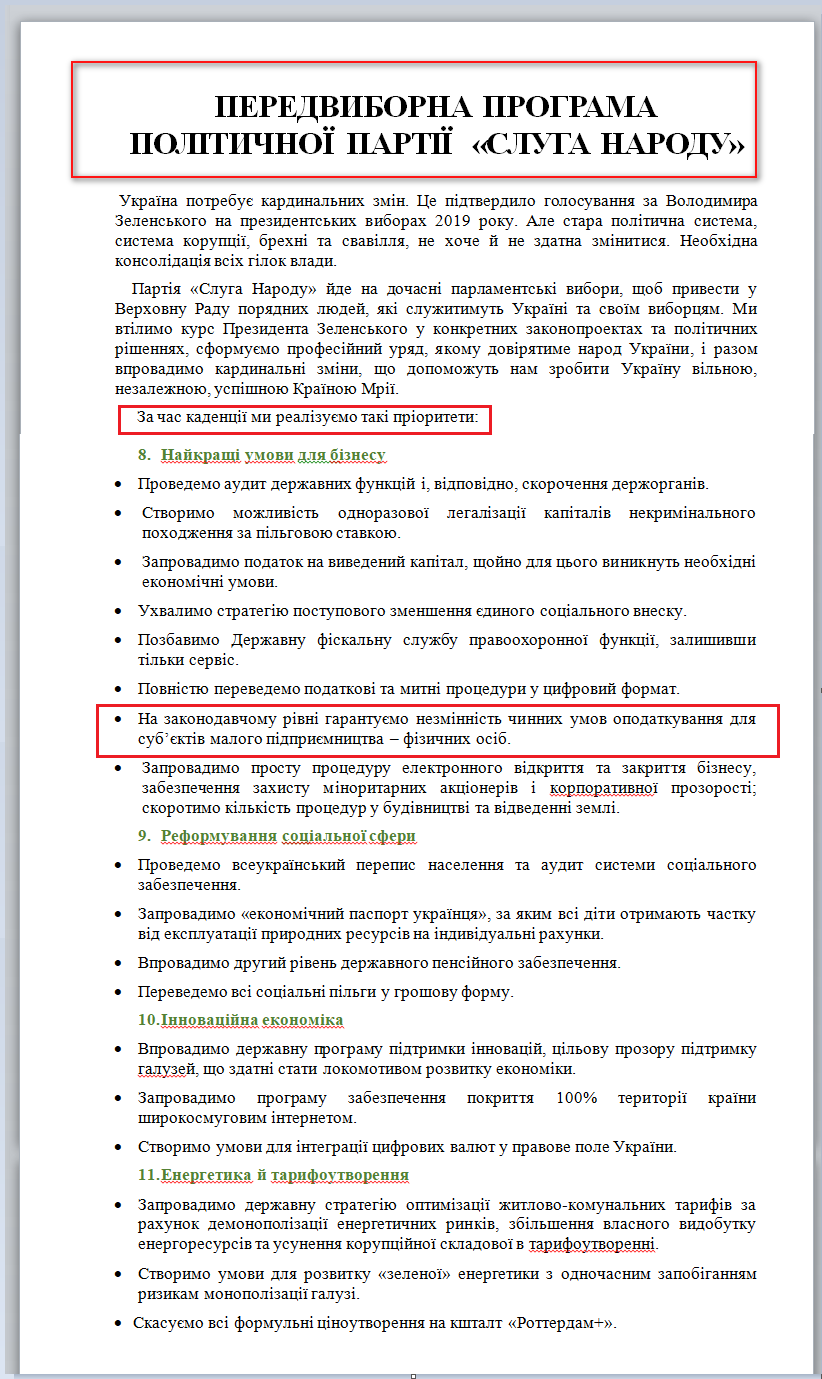

19 червня 2019 року на сайті ЦВК була зареєстрована передвиборча програма політичної партії "Слуга народу ", за списком якої йшов кандидат в народні депутати з обіцянкою на законодавчому рівні гарантувати незмінність чинних умов оподаткування для суб’єктів малого підприємництва – фізичних осіб.

Не виконано

Сказано 19 червня 2019 р.

Джерело

Результат

У своїй передвиборчій програмі 2019 року партія «Слуга народу» обіцяла забезпечити незмінність чинних умов оподаткування для суб’єктів малого підприємництва – фізичних осіб, однак за понад 2 роки роботи у Верховній Раді України депутати від фракції «Слуга народу» не лише не запровадили таку практику, але часом діяли навпаки та неодноразово змінювали умови оподаткування

По-перше, депутати так і не ввели мораторій на зміну податкового законодавства, хоча у фракції «Слуга народу» наявна монобільшість, що дозволяє запровадити таку норму. Цього зроблено не було.

По-друге, ВРУ неодноразово змінювала норми оподаткування фізичних осіб-підприємців(ФОП-ів) різних категорій.

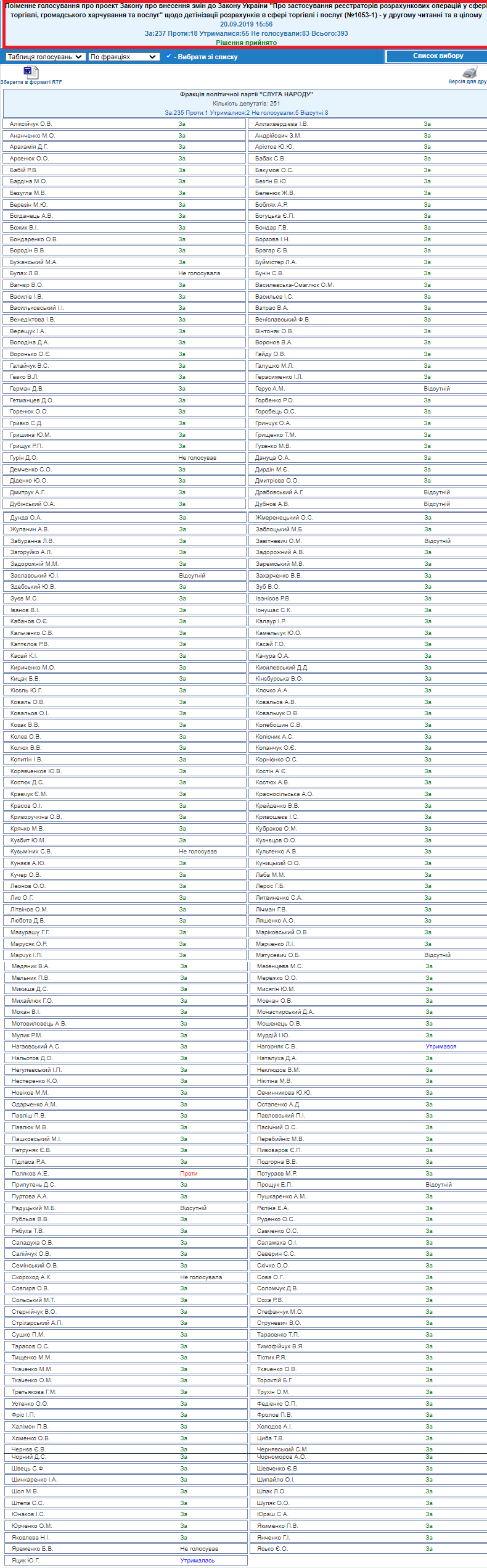

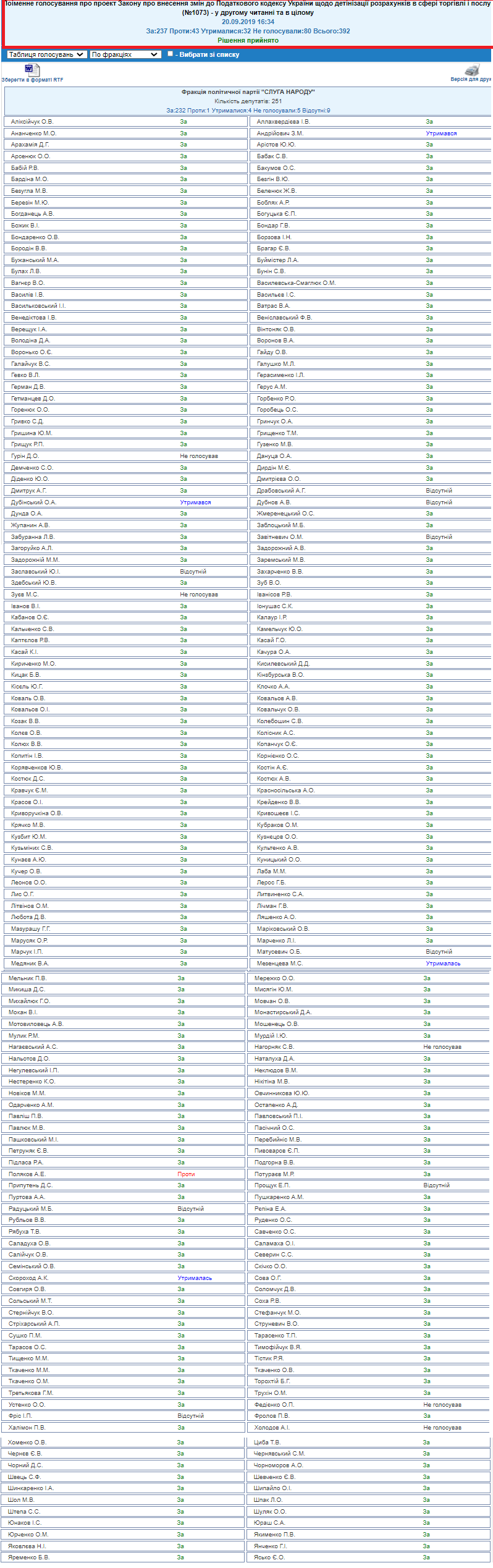

Зокрема, 20 вересня 2019 року ВРУ ухвалила проєкт закону №1053-1 про внесення змін до ЗУ "Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг" щодо детінізації розрахунків в сфері торгівлі і послуг та законопроєкт №1073 про внесення змін до Податкового кодексу України щодо детінізації розрахунків в сфері торгівлі і послуг. Законами запроваджується обов'язковість використання реєстраторів розрахункових операцій фізичними особами-підприємцями, що працюють у сферах торгівлі та харчування. Разом з цим, таким ФОПам та іншим підприємцям дозволять використовувати безкоштовні аналоги касових апаратів у вигляді додатків на смартфони, планшети та комп’ютери.

Ідеологи так званої фіскалізації ФОПів, або ж поступового обов'язкового застосування касових апаратів малим та середнім бізнесом, виходять з того, що багато підприємців, які не використовують РРО, занижують обороти.

Проте активісти руху на захист ФОПів твердять, що обов'язкові РРО є тиском на малий бізнес. Вони закликають не лише скасувати закон про обов'язковість касових апаратів для бізнесу, але й унеможливити будь-які зміни у системі спрощеного оподаткування.

Обсяги доходу для ФОПів, що працюють на єдиному податку, встановлюються залежно від розміру мінімальної заробітної плати на 1 січня податкового року. Якщо врахувати підвищення "мінімалки" до 6 000 грн, то нова градація ФОП за доходами виглядає так: I група - до 1 002 000 грн (167 мінімалок) II група - до 5 004 000 грн (834 мінімалок) III група - до 7 002 000 грн (1167 мінімалок). Надалі вони підвищуватимуться автоматично - разом із мінімальною зарплатнею.

Ситуація із запровадження касових апаратів зовсім не була стабільною.

Вже 1 грудня 2020 року парламент ухвалив закон про внесення змін до Податкового кодексу України та інших законів України щодо лібералізації застосування реєстраторів розрахункових операцій платниками єдиного податку та скасування механізму компенсації покупцям (споживачам) за скаргами щодо порушення встановленого порядку проведення розрахункових операцій частини суми застосованих штрафних санкцій

До 1 січня 2022 року відтерміновано обов’язкове застосування РРО (ПРРО) для фізичних осіб – підприємців, які є платниками єдиного податку другої – четвертої груп та обсяг доходу яких протягом календарного року не перевищує граничного обсягу доходу, встановленого для першої групи платників єдиного податку, крім тих, які провадять діяльність у сферах з істотними ризиками ухилення від оподаткування. Документ скасовує штрафні санкції за невідповідність готівкових коштів на місці проведення розрахунків сумі коштів, зазначеній у денному звіті РРО, та за відсутність попереднього програмування товарів у реєстраторах розрахункових операцій (програмних реєстраторах розрахункових операцій).

Також до 1 січня 2022 року продовжено застосування понижених розмірів фінансових санкцій за порушення суб’єктами господарювання окремих вимог закону щодо використання РРО (ПРРО) під час проведення розрахункових операцій.

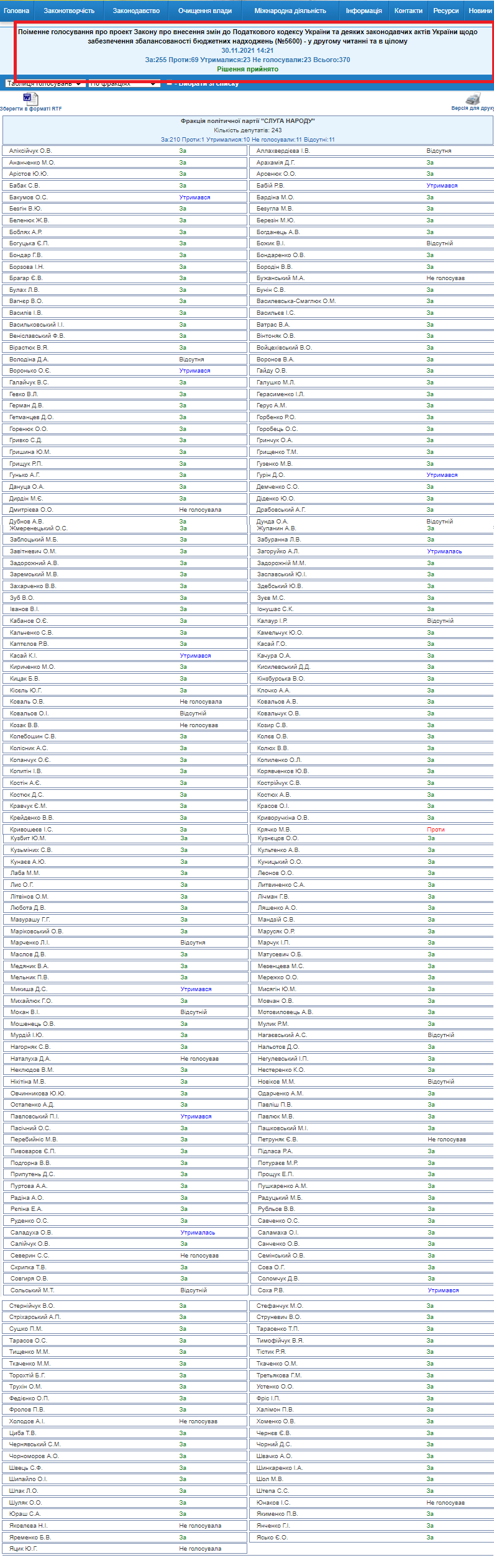

По-третє, 30 листопада 2021 року ВРУ ухвалила проєкт закону №5600, який стосується змін до Податкового кодексу. Законопроєкт стосується не лише великих платників податків, але й регулює низку питань, які стосується суб’єктів малого підприємництва. Наприклад, пільга щодо звільнення від ПДФО доходів з реалізації власнови рощеної продукції залежить не від розміру земельної ділянки, а від розміру отриманого доходу і надається, коли розмір доходу не перевищує 12 розмірів МЗП, звільняє від оподаткування прибуток виробників свійської птиці(крім курей), передбачає оподаткування операцій з продажу третього та більше об’єктів нерухомого майна за ставкою 18% від чистого доходу (крім спадщини)

Законопроєкт 5600 від початку охрестили "антиахметівським" через пропозицію встановити нові ставки рентної плати для компаній, які добувають руду. Втім у нього були закладені податкові зміни, зокрема і на землю, нерухомість, добуток надр, золото і навіть ренту за користування водою. До другого читання також лишили мінімальне податкове зобов’язання для фермерів і ПДФО з врожаю. Усі власники сільськогосподарських земельних ділянок, які розташовані за межами населених пунктів, повинні будуть сплачувати не менше ніж мінімальну суму податку – приблизно 1500 грн з 1 гектара.

По-четверте, ухвалення законопроєкт №5600 наприкінці листопада грубо порушує норми Податкового кодексу України. Зокрема, у кодексі прописано, що одним з ключових принципів податкового законодавства України є його стабільність.

Стаття 4 кодексу говорить: "зміни до будь-яких елементів податків та зборів не можуть вноситися пізніш як за шість місяців до початку нового бюджетного періоду, в якому будуть діяти нові правила та ставки". Ця норма має дозволити платникам податків завчасно вивчити зміни до податкового законодавства та підготуватися до їхнього запровадження.

Таким чином, обіцянка «Слуги народу» гарантувати незмінність чинних умов оподаткування для суб’єктів малого підприємництва – фізичних осіб не була виконана.

Вищезазначені зміни були підтримані і народним депутатом

АКТУАЛЬНЕ ВІДЕО

Підпишіться на наш канал

АКТУАЛЬНЕ ВІДЕО

Підпишіться на наш канал