Обіцянка політика

- Президент України

- Голова Ради національної безпеки і оборони України

Зеленський пообіцяв зберегти податкову ставку для працівників ІТ-сфери на рівні 5%

17 вересня 2020 року президент України Володимир Зеленський пообіцяв зберегти податкову ставку для працівників ІТ-сфери на рівні 5%.

Виконано

Сказано 17 вересня 2020 р.

Джерело

Результат

У 2020 році до Верховної Ради подали законопроєкт «Про внесення змін до Податкового кодексу України щодо особливостей оподаткування суб'єктів індустрії інформаційних технологій» (№ 3933), яким пропонували запровадити особливий (пільговий) режим оподаткування для IT-компаній на 10 років (із січня 2021 року до кінця 2030 року). Документ передбачав зниження податку на прибуток до 9%, ПДФО до 5%, ЄСВ до 5% і звільнення працівників ІТ-компаній від військового збору. Головною метою законопроєкту було виведення IT-ринку з тіні та стимулювання переходу від аутсорсингової моделі до продуктової. Утім, у 2022 році документ зняли з розгляду. Ініціативи, які закладали правові основи для майбутнього спецрежиму (3979 та 3933-1) також не ухвалили.

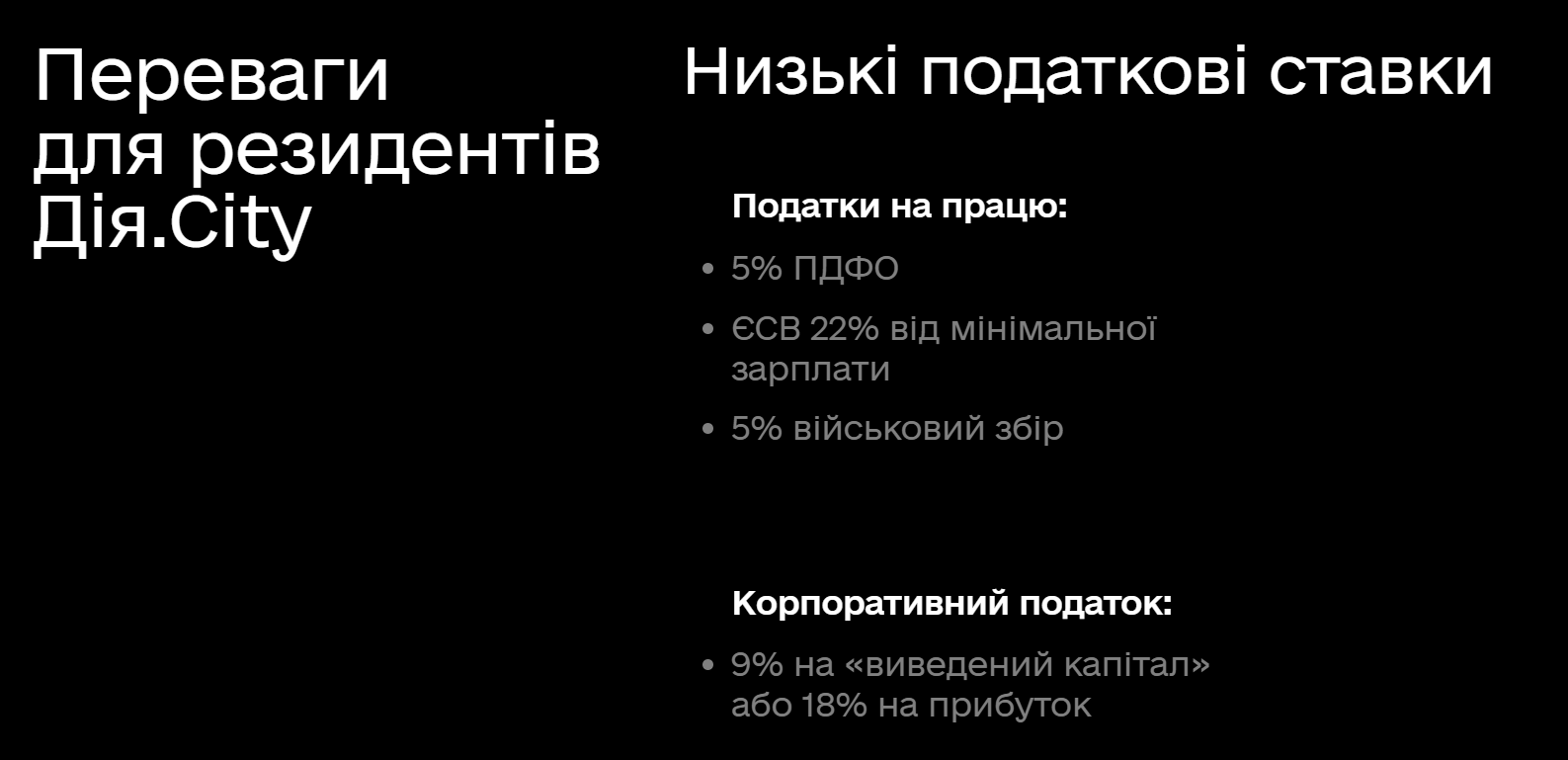

У 2021 році був прийнятий закон «Про внесення змін до Податкового кодексу України щодо стимулювання розвитку цифрової економіки в Україні» (№5376), який став базовим документом для запуску Дія.City. Відтак для компаній-резидентів Дія.City запровадили окремі, нижчі ставки оподаткування штатних працівників та фахівців на гіг-контрактах:

ставка 5% податку на доходи фізосіб (ПДФО);

1,5% військового збору;

єдиний соцвнесок (ЄСВ) - 22% з мінімальної зарплати.

Для компаній-резидентів також є можливість обирати між податком на прибуток 18% і податком на виведений капітал 9%. Закон набрав чинності з 1 січня 2022 року.

З 1 січня 2025 року в Україні набули чинності зміни в оподаткуванні для резидентів Дія.City. Для ІТ-спеціалістів, які працюють у компаніях-резидентах, встановлено такі податкові ставки:

ПДФО - 5% від суми доходу

ЄСВ - 22% від мінімальної заробітної плати

Військовий збір - 5% від суми доходу

Оскільки базова податкова ставка для ІТ-фахівців (як для ФОП, так і для гіг-контрактів у Дія.City) в Україні станом на травень 2026 року залишається на рівні 5%, обіцянці присвоєно статус «виконано».

АКТУАЛЬНЕ ВІДЕО

Підпишіться на наш канал

АКТУАЛЬНЕ ВІДЕО

Підпишіться на наш канал